【購入編】不動産購入の流れを簡単解説!

不動産購入、それは人生最大級の決断の一つです。

そのプロセスは、感情、理性、そして未来へのビジョンが交錯する、複雑で繊細な旅になります。

そもそも不動産は多くの人にとって馴染みが薄く、とっつきにくい存在でもあります。

「不要不急」と思われがちな買い物であるがゆえに、正しい情報にたどり着くまでのハードルは高く、実際に行動できる人はごくわずかです。

だからこそ重要なのが、最初の一歩が"正しい方向"を向いているかどうか。

最短距離で理想の住まいにたどり着けるか。

それとも回り道や後悔を重ねるか。

その分かれ道は、購入プロセスの"全体像"を事前に理解しているかどうかにかかっています。

不動産の世界には、大小さまざまな"落とし穴"が潜んでいます。

一度の判断ミスが、数百万円、場合によっては数千万円という損失につながる世界。

だからこそ、最初に「全体の流れ」を押さえておくことが、絶対に欠かせないのです。

このコラムでは、不動産購入の流れを解説します。

専門用語はできる限り平易に置き換え、初めての方でも理解しやすく、かつ行動に移しやすい内容を意識しています。

なお、私自身もこれまでにマンションを3度購入しており、現職でも100組以上の住替えに携わりました。

そのリアルな実体験を交えながらお伝えしていきます。

はじめに:購入の全体像を把握しよう

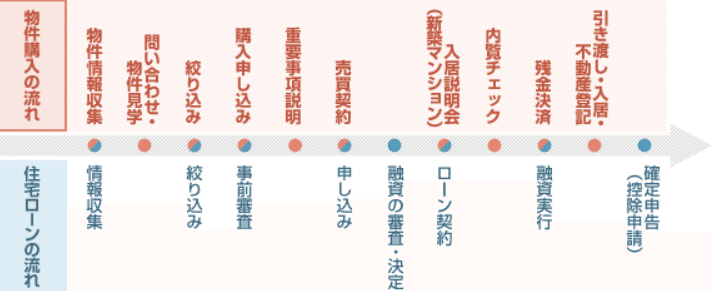

まず取り組むべきは、購入プロセスの全体像を理解することです。

不動産を買うには、以下のように複数のステップを経る必要があります。

情報収集 → 内見 → 購入申込(ローン事前審査)→ 売買契約 → 住宅ローン契約 → 引渡し → 入居

情報収集 → 内見 → 購入申込(ローン事前審査)→ 売買契約 → 住宅ローン契約 → 引渡し → 入居

特に内見→購入申込→売買契約は想像以上に多くの判断と準備を求められます。

初めての方は、信頼できる不動産仲介会社に相談しましょう。

※相談する相手は、くれぐれも慎重に選ぶことをおすすめします。

大企業であっても、解像度の低い担当者がつくことも珍しくありません。

①まずは「予算」を固める

購入プロセスの全体像を理解したら、次にやるべきは「予算」の決定です。

「どこに住むか」「どんな広さにするか」といった希望も、最終的には限られた予算の中で何を優先し、どこを妥協するかの取捨選択です。

年間何百人もの相談に乗る中で強く感じるのは、「自分がいくらの物件を買えるか」が分からないまま、SUUMOを眺めたり内見をしている人が非常に多いということです。

不動産購入の目的は「家を買うこと」であり、「物件を鑑賞すること」ではありません。

計画の土台が整っていないまま動き出しても、判断がつかず、いざというときに購入の決断ができないまま終わってしまうことがほとんどです。

ではどうすればよいか?

A.「借入可能額」を知る

まずは「自分の借入可能額の上限」を把握することをおすすめします。

(試算は不動産会社の担当でもできますし、住宅ローンの事前審査でも良いです。)

これをせずに探し始めてしまうと、たとえば「6000万円の物件しか買えない人が、1億円の物件を真剣に検討している」といった、現実とズレた状況に陥りかねません。

弊社が購入相談を受ける際も、最初に必ず簡易的な借入可能額の試算をしています。

B.年収倍率を目安にする

一般的に、住宅ローンの借入額は年収の7倍〜8倍以内に抑えるのが基本です。

毎月の手取り収入に対する返済負担を25〜30%程度に収めるのが理想とされ、逆算すると自然とこの倍率に落ち着きます。

ただし最近では、特に若年層向けに最長50年ローンなども登場しており、年収の9〜10倍程度まで借りられるケースも増えてきました。

実際、私自身も将来的な給与上昇を見込んで、2軒目の購入では年収の11倍にあたる価格の物件を選んでいます。

もちろん、高倍率の借入がすべての人に適しているとは限りません。

大切なのは、自分の資金計画とリスク許容度に応じた"現実的なライン"を把握し、そのうえで戦略的に判断することです。

特に、これから結婚や出産を控えていたり、育休・産休などで世帯収入が一時的に減少する見込みがある場合は、無理なリスクを取らない方が賢明です。

②検討エリアを絞る

予算の大枠が固まったら、次はエリア選びに進みます。

エリアは、資産価値だけでなく、これからの"暮らしの質"を大きく左右する非常に重要な要素です。

まず考えるべきは、「自分たちは何を重視したいのか?」という軸を明確にすることです。

以下のような視点から整理すると、方向性が見えてきます。

・通勤時間を優先:職場までの距離、交通利便性

・子育てを見据える:教育環境、治安、実家との距離

・資産性を重視:将来的な再開発の有無、需要の安定性

・居住性を重視:間取りの使いやすさ、周辺環境の快適さ

どの軸を優先するかによって、選ぶべきエリアは大きく変わってきます。

もちろん、すべてを満たせれば理想的ですが、前述した「予算の枠」がある以上、その中で何を優先し、どこを妥協するかを考える必要があります。

エリア選びとは、言い換えれば「どんな日常を送りたいか」を言語化する作業です。

地図を開く前に、まずは「譲れない条件」と「妥協できる条件」を整理しましょう。

これが、ブレない意思決定の鍵になります。

なお、エリアは一つに絞る必要はありませんが、広げすぎると意思決定が難航します。

大まかでも構わないので、検討エリアは多くても3つ程度に絞ることをおすすめします。

「予算」と「エリア」が固まらなければ意味がない

この二つが曖昧なまま内見を重ねても、購入の決断はまずできません。

実際、内見が10件、20件と増えていく人もいますが、その多くは基盤が定まっていないことが原因です。

もちろん比較検討は大切ですが、判断軸が定まっていないまま物件を見続けても、最終的に「知識はあるけど買えない評論家」に陥る人が多いのです。

だからこそ最初に予算とエリアの軸を固めることが重要です。

ここが明確になれば、ムダな時間や迷いを減らせるだけでなく、効率よく「本当に買うべき物件」にたどり着けます。

はっきり言えば、自分の予算やエリア感覚を持たないままSUUMOを見続けたり、何軒も内見に行ったところで、意味はありません。

それは時間とエネルギーの浪費です。

(※物件を見るのが趣味という場合は別)

予算とエリアは、必ず最初に固めておくべき"出発点"です。

予算とエリアは、必ず最初に固めておくべき"出発点"です。

この2つが定まっていないと、いくら知識があっても「買えない迷子」になってしまいます。

③気になる物件をチェック&見学(内見)

予算、エリアが定まり、SUUMOやアットホームなどポータルサイトで物件をチェックしたら、次はいよいよ「内見」です。

「図面で良さそうだから一度見てみよう」くらいの軽い感覚で、まずは気になった物件を見学してみましょう。

現地を見て初めてわかる情報は、想像以上に多いものです。

■チェックすべき基本ポイント

見るべきポイントは、実は賃貸と大きく変わりません。

以下は最低限チェックしておきたい項目です。

・陽当たり・風通し:時間帯によって大きく印象が変わります

・周囲の騒音や臭い:道路・線路・飲食店・ゴミ置き場などの有無

・設備の劣化状況:キッチン、バス、クロス、床などの状態

・管理状態(マンション):共用部の清掃や掲示物などの様子

・ハザードマップの確認:洪水、液状化、土砂災害などのリスク

■中古マンションならではの確認ポイント

中古マンションの場合は、以下も重要な判断材料になります。

・修繕履歴やリフォームの有無

・管理費・修繕積立金の金額とバランス

・長期修繕計画の有無と内容

・築年数と今後の資産価値下落リスク

「築浅なのに安い」「築古なのに高い」など、価格と条件が釣り合っていない場合は、管理の実態や過去のトラブル履歴を疑ってみる必要があります。

■複数物件を「同じ目線」で比べる

気になる物件が複数ある場合は、なるべく短期間でまとめて内見し、同じ条件下で比較することをおすすめします。

時間が空きすぎると印象が曖昧になり、どれが良かったのか判断しづらくなるためです。

また、比較する際は室内の仕様だけでなく、周辺の空気感や街の雰囲気にも注目を。

「建物は良かったけど、なんとなくエリアが合わない」

こうした直感的な違和感は、意外と的を射ていることが多いです。

無視せず大切にしましょう。

結局のところ、居住性に関するチェックポイントは賃貸とほぼ同じです。

■内見前後の「やるべきこと」

内見だけで終わらせず、前後の確認も重要です。

・Googleストリートビューで周辺環境の再確認(夜の雰囲気や駅までの導線など)

・過去の売買履歴や相場のチェック(マンションの場合)

■「見る」だけでなく「感じる」ことも忘れずに

内見は、物件のスペックを確認する場であると同時に、「ここに住みたい」と思えるかどうかを感じる時間でもあります。

・「このリビングで食事をする自分たちを想像できるか?」

・「玄関に入った瞬間、ワクワクしたか?」

こうした主観的な印象こそ、実は購入後の満足度に直結します。

条件だけでなく、自分の感情の動きにもぜひ敏感になってみてください。

実際に室内に入って初めて分かる明るさ、空気感などの感覚的な要素は、想像以上に大切

実際に室内に入って初めて分かる明るさ、空気感などの感覚的な要素は、想像以上に大切

④購入申込み

「これだ!」と思える物件に出会えたら、いよいよ次のステップの購入申込み(買付)です。

この段階で提出するのは、「購入申込書」。

これはまだ契約ではなく、あくまで「この物件を買いたい」という意思表示にすぎません。

また、申込書を提出したからといって、購入の義務が発生するわけでもなく、法的拘束力もありません。

あくまで、売主様との本格的な条件調整に入るためのスタート地点と考えてください。

とはいえ、この購入申込書の提出を境に、不動産購入は一気に"現実の取引"として動き始めます。

■中古市場は"値付けが曖昧"な世界

特に中古物件の場合、相場との乖離がある物件も少なくありません。

いわゆる「強気価格」(=売主様の希望価格がたっぷり乗った強気な価格設定)で出ているケースも多く、価格交渉の余地があるかどうかを見極める力が問われます。

・過去の売買履歴(同条件で比較)

・周辺の直近成約価格(3ヶ月以内)

・価格改定履歴(何度下がってきたか)

・売主様の売却理由(住み替え/相続/収益用など)

これらの情報がそろっていれば、価格が適正かどうかの判断は十分可能です。

特に資産性を重視する場合は、「入口の取得価格」が非常に重要な要素となります。

■交渉する場合の注意点

とはいえ、何でもかんでも指値(=値引き交渉)をすれば良いというものではありません。

適正価格の物件に無理な値下げ要求をすると、売主様の心証を損ない、他の買主様にあっさり買い負けるリスクが高まります。

・買付は1通しか受けない売主様も多く、一発勝負になることも。

・仲介担当に「交渉に応じそうか」温度感を確認してもらうのも重要です。

また、「買える価格」ではなく「買いたい価格」という基準で指値してしまうと、合理性を欠き、チャンスを逃す原因になりがちです。

■決断のスピードが命

良い物件ほど、悩んでいるうちに他の申込みが入るのが常です。

特に都心部や人気エリアでは、内見当日に複数の買付が入るケースも珍しくありません。

「これは買える」と判断できたら、その場で申込みに進む"決断力"が何より重要です。

極端に言えば、不動産購入とは"決断の連続"。

この決断力が欠けていると、いつまで経っても買うことはできません。

あらかじめ「買うかどうかの判断軸」を明確にしておけば、現地での即断もしやすくなります。

また、信頼できる仲介担当がいれば、他の申込みが入りそうな雰囲気かどうかを事前に把握できることもあります。

⑤住宅ローンの事前審査と本審査

物件の申込みと同時に行うのが、住宅ローンの審査プロセスです。

不動産購入における「資金計画の要」となるのが、この住宅ローンの事前審査(仮審査)。

この承認を得てはじめて、物件の売買契約に進むことができます。

■事前審査とは?

事前審査は、銀行があなたに対して「この人には融資しても大丈夫か?」を判断するプロセス。

収入・信用・物件の担保力などを総合的にチェックされる"信用スクリーニング"と考えてください。

【主な審査ポイント】

・年収・勤続年数・雇用形態(正社員か、契約社員かなど)

・勤務先の規模・安定性(上場企業か、業界としての信用度)

・現在の借入状況(車のローン、リボ払い残高など)

・健康状態(団体信用生命保険に加入できるかどうか)

・購入予定物件の担保評価(=売却時に融資額を回収できる価値があるか)

たとえば、年収が十分でも他のローンが多い場合や、物件の担保評価が低い場合には、審査で減額・否決になることもあります。

■事前審査は"複数行並行"が基本

銀行ごとに審査基準やスピード感は異なります。

一つの銀行が通らなかったとしても、別の銀行ではあっさり通るケースも珍しくありません。

そのため、事前審査は最低でも2〜3行へ同時申込みするのが基本戦略です。

・都市銀行(メガバンク):金利は低いが審査は厳しめ

・地方銀行・信用金庫:やや柔軟だが地域限定だったり高金利の傾向

・ネット銀行:金利が低く手続きも早いが、条件がシビアな傾向

※自営業やフリーランスの場合は、特に"柔軟な銀行"を選ぶことが重要です。

■審査に落ちたときの対処法

仮審査や本審査に落ちるケースも一定数あります。

その際に慌てないよう、あらかじめ以下を意識しておくと安心です。

・他の銀行への再チャレンジ(情報を元に条件調整)

・借入希望額を下げる、物件価格を見直す

・共有名義・連帯保証型に切り替える(配偶者を活用)

・信用情報の確認(過去の延滞やカード利用状況に問題がないか)

最初から「複数行に審査を出しておく」ことで、万一の際も冷静に対応できます。

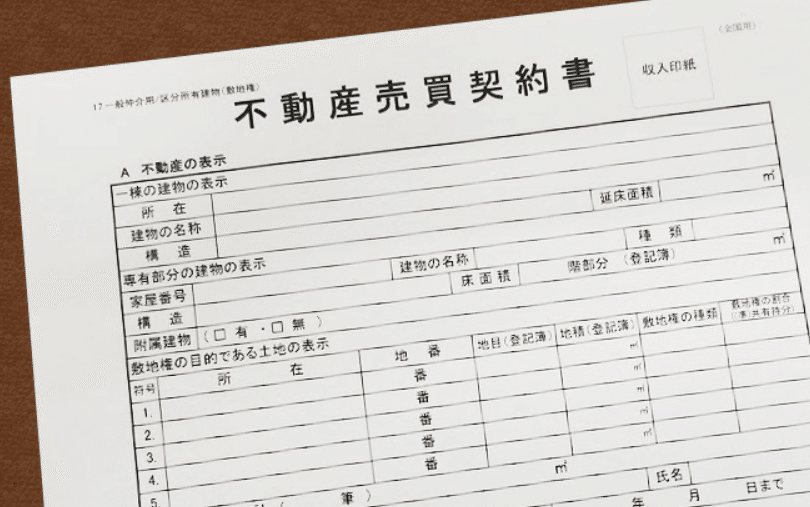

⑥売買契約の流れと注意点

購入する物件が決まり、売主様との合意が取れたら、いよいよ不動産売買契約に進みます。

売主様・買主様・不動産会社が一堂に会し、宅地建物取引士による重要事項説明を受けたうえで、契約書の内容を確認し、署名・押印を行う流れです。

この場面こそ、不動産取引の"本番"。

しっかり準備して臨みましょう。

■契約当日の大まかな流れ

宅建士による重要事項説明書(35条書面)の読み上げ・説明

・売買契約書(37条書面)の内容確認

・各種条件への同意 → 署名・押印

・手付金の支払い(当日現金または後日振込)

■「重要事項説明」は聞き流さず、納得するまで確認を

重要事項説明書は、物件の法的・物理的な前提情報が網羅された重要な書類です。

中には聞き慣れない用語や、将来的なトラブルにつながる可能性がある項目も含まれています。

チェックすべき代表例は以下の通りです。

・法令上の制限(建ぺい率・容積率、用途地域など)

・接道義務、私道負担、共有持分の割合

・建物の構造的な制限や、再建築不可リスクの有無

・管理費・修繕積立金の水準と将来計画(マンションの場合)

分からないことは遠慮せずにその場で質問し、納得した上で契約に進むことが大前提です。

なお、契約書類は普通に読むと1時間以上かかり、結構退屈です。

なお、契約書類は普通に読むと1時間以上かかり、結構退屈です。

お客様が飽きないように、分かりやすく&簡単に説明するのも仲介担当の腕にかかっています笑

■「手付金」は本気度の証明でもある

このタイミングで「手付金」の支払いが発生します。

中古物件では法的な定めはありませんが、慣習としては物件価格の5%前後が一般的です(例:1億円の物件なら約500万円)。

ただし、特に若い世代や初めて購入される方は、手元資金に限りがある場合も多く、2〜3%で交渉するケースも増えています。

最終的には売主様との合意があれば問題ありません。

なお、手付金には以下のような性質があります。

・売買契約が成立したことの証明

・買主様都合でキャンセルした場合は手付金放棄

・売主様都合でキャンセルした場合は手付金の倍返し

このように、契約は「とりあえず」で済ませられるものではありません。

キャンセルには損失が伴うため、"決断の最終地点"として慎重に判断する必要があります。

■契約後の流れ:住宅ローン本審査へ

売買契約が完了したら、あらためて住宅ローンの本審査に進みます。

事前審査の内容と大きな相違がなければ、基本的に問題なく承認されますが、提出書類の整合性には改めて注意を払いましょう。

少しでも情報に食い違いがあると、審査のやり直しや、条件変更、最悪の場合は否決となる可能性もあります。

⑦引渡しまでの準備と手続き

売買契約が完了し、ローンの本審査も無事通過すれば、いよいよ最後のステップの決済・引渡しに向けた準備がスタートします。

この期間はやるべきことが多く、複数の関係者(銀行・司法書士・保険会社など)との連携も必要になるため、段取りの良さと情報整理力が問われる工程です。

■引渡しまでの準備期間にやるべきこと(全体像)

引渡し当日をスムーズに迎えるため、以下の手続きを進めていきます。

【主な手続き内容】

・金銭消費貸借契約(ローン契約)

→ 銀行で住宅ローンを正式に契約します。

実印や印鑑証明書、住民票などが必要。

・登記の準備

→ 所有権移転や抵当権設定の登記を司法書士が担当します。

→ 売主様・買主様双方の書類や本人確認情報を提出。

・残代金・諸費用の用意

→ 物件価格の残金に加え、登記費用・仲介手数料・火災保険料・司法書士報酬なども一括で準備。

・物件の最終確認(内覧)

→ 引渡し前に、キズ・破損・設備の不具合がないかを買主様が現地で再確認します。

→ 水回り・エアコン・給湯器・壁・床・鍵などをしっかりチェック。

・火災保険・地震保険の加入

→ 住宅ローン利用時は火災保険加入が必須です。

引渡し当日から補償されるよう、事前に契約しておきましょう。

■金銭消費貸借契約(ローン契約)とは?

略して「金消契約」と呼ばれるこの手続きでは、金融機関と正式にローン契約を結びます。

ここでは借入額・金利・返済期間・返済開始日などが確定します。

・実印、印鑑証明書、本人確認書類、住民票などを持参して銀行で契約

・契約書には膨大な条文がありますが、返済条件・繰上返済手数料の有無などは必ず確認しておきましょう

■登記準備と司法書士との連携

登記の準備は主に司法書士が担当しますが、買主様としても提出書類や本人確認の準備が必要です。

・所有権移転登記、抵当権設定登記を同時に行う

・必要書類:住民票、印鑑証明書など

登記が完了すれば、法的に「あなたの名義の不動産」となります。

■残代金と諸費用の確認と準備

決済日には、以下のような費用を一括で支払う必要があります。

・残代金(物件価格 − 手付金)

・仲介手数料(上限:価格の3%+6万円+消費税)

・登記費用(登録免許税+司法書士報酬)

・火災・地震保険料

・固定資産税の清算金(日割りで按分)

不明点があれば、必ず事前に不動産会社や銀行に確認しておきましょう。

■引渡し前の最終確認(いわゆる「内覧チェック」)

引渡し当日や前日に、現地にて最終確認を行います。

検品のようなものですね。

・設備が動作するか(キッチン・トイレ・浴室・給湯器など)

・エアコンや照明など付帯物が契約通り残されているか

・鍵が揃っているか(玄関・ポスト・宅配BOXなど)

万が一不具合が見つかった場合は、引渡し前に対応を依頼しておくのが基本です。

■火災保険・地震保険の加入

住宅ローンを利用する場合、火災保険は原則加入が義務です。

地震保険は任意ですが、なるべく加入することを推奨します。

補償内容は保険会社によって異なるため、建物評価額や免責金額、家財の補償範囲などを比較検討しましょう。

⑧鍵の引渡し後

鍵を受け取り、新居に足を踏み入れた瞬間、多くの人が「ようやくひと段落」と安堵するはずです。

ですが、本当の意味での住まいのスタートはここから。

生活の立ち上げ・維持・資産としての管理まで含めて、ここでの準備が将来の安心に直結します。

■入居直後にやるべきこと

【基本インフラの開通・確認】

・電気・ガス・水道の契約/開通立ち合い

・インターネット回線の工事・Wi-Fiルーター設置

・郵便物の転送設定(郵便局)

・運転免許証・住民票・印鑑証明書の住所変更

※特にガスの立ち合いは平日昼間に限定されるケースが多いため、事前予約は早めにしておきましょう。

■引越しの計画と準備

新居への引越しは、単なる物理的な移動ではなく、新生活の基盤を整えるプロセスです。

・引越し業者の見積もりは複数社で比較(繁忙期は価格差大)

・不用品の処分・家電の買い替えタイミングも要検討

・家具の配置を事前にシミュレーション(寸法を測っておくと◎)

また、「養生の依頼」や「エレベーターの予約」など、マンションの場合は管理組合への事前連絡も忘れずに。

■住んでから気づく「微調整ポイント」

・カーテンのサイズが合わない

・コンセントの位置が想像と違う

・生活動線がスムーズでない

こうした細かい部分も実際に住んでみないと気づかないものですね。

焦らず、日々の使い勝手に合わせて調整・改善していきましょう。

■中長期的に「資産としての家」と向き合う

購入後こそ、「不動産をどう育てるか」という視点が大切です。

・設備の経年劣化に備えた専有部の修繕・交換計画(給湯器・床材・水栓など)

・管理組合の総会議事録や修繕計画書の定期チェック(マンション)

・定期的な火災保険・地震保険の見直しと更新

また、将来「住み替え」や「売却」も選択肢に入る方は、住宅の維持状態やリフォーム履歴を記録しておくと資産価値の証明に役立つでしょう。

まとめ:正しい準備と決断で理想の生活を引き寄せる

不動産購入は、多くの人にとって「人生で最も高い買い物」であり、「最も大きな決断」の一つです。

だからこそ、はじめは不安や迷いがあって当然です。

実際、予算決め、エリア選定、住宅ローン、契約書の読み解き、引渡しの手続きなど…それぞれの工程に専門的な知識や判断が求められます。

しかし、このコラムを通じてお伝えしてきたように、購入の流れを理解し、判断軸を持って進めていけば、決して難しいことではありません。

最初にお伝えした通り、土台と戦略を固めることで、最短で購入まで辿り着くことができます。

■ 不動産購入は「ゴール」ではなく「スタート」

鍵を受け取った瞬間、達成感とともに「これで終わり」と感じるかもしれません。

けれど本当のスタートは、そこから始まります。

住まいとは、単なる「モノ」ではなく、

時間とともに価値を育てていく"環境"でもあります。

・家族と過ごすかけがえのない日々

・未来に向けた資産形成

・ライフステージに応じた住替えという選択肢

不動産を「住むための箱」としてだけでなく、"人生の土台"として捉えること。

それが、後悔しない住まい選びの本質です。

■ 購入検討中の方へ

もし今、「本当に買うべきか」「何から始めればいいのか」と迷っているなら、まずは信頼できるパートナーや専門家に相談してみることから始めてみましょう。

すでに購入した方に相談するのも一つの手です。

・無理に急がない

・完璧を目指さない

・でも、「自分にとって大切なこと」は見失わない

この3つを意識するだけで、不動産選びの軸はきっとブレなくなります。

株式会社スピアードでは、首都圏を中心に「資産価値重視」の不動産購入・売却サポートを行っています。

購入をご検討中の方は、お気軽にお問い合わせください。

動画版でも解説しています

記事の内容をより詳しく知りたい方は、動画版もぜひご覧ください。